今あるお金が増えたら嬉しい、増やしていきたい!と思っている人はたくさんいると思います。お金を増やすためには投資を活用するのが一番です。

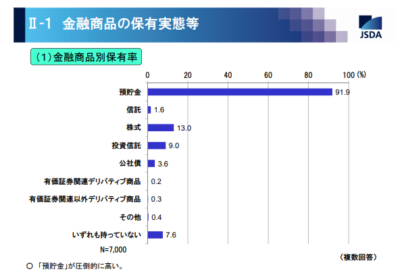

投資が一番だと頭では分かっているものの、投資に踏み切れず貯金を続けている人が多いのが現実です。平成27年に日本証券業協会が発表した全国20歳以上の男女7,000人を対象に実施した「証券投資に関する全国調査(個人調査)」の結果を見ても、まだ多くの人が預貯金に自分の資産を集中させていることが明白に分かります。

必要性が分かっていても投資に踏み出せない理由の一つに、金融知識が乏しいことが挙げられます。多くの日本人は学校で金融知識を学ぶ機会がほぼゼロですからね。

そこで今回は、初心者でも簡単に金融知識を身に付ける勉強の方法についてお伝えします。

金融知識とは

金融知識とは、投資をするために必要な知識はもちろん、お金を管理し、守り、増やすために必要な知識と、お金との付き合い方について適切に判断するための力のことです。つまり、金融や経済に関する知識や判断力のことを、金融知識と呼びます。

一般的には、金融や経済に関する知識のみを指していると思われがちの金融知識ですが、例えば保険などを薦められた時、また投資詐欺まがいの投資案件を持ちかけられた時に、情報を収集し、理解し、自分自身で判断するところまでが求められます。

金融知識の基礎を身に付けるための簡単な勉強方法

金融知識を身に付けるためには、勉強が必要です。金融の勉強は難しくハードルが高いと、特に投資初心者の方は思いがちです。金融知識を追求するとどこまでも難しい知識を身に付ける必要がありますが、基礎を身に付けるためには実はそれほど難しいことはありません。

金融知識の基礎を身に付けるための簡単な勉強方法をご紹介します。

金融、経済に関する本を読む

基礎を学ぶには本を読むのが一番です。

本を読む時の注意点は、〇〇株がオススメと言ったタイトルのものは徹底的に避けることです。というのも、本が出版される際は原稿を書き上げてから出版されるまで、短くても3ヶ月ほどの期間が経っています。

原稿を書いている時は最新の情報かもしれませんが、晴れて読者の手元に届く時にはその情報は古くなっている可能性も十分にあります。

よって、本で勉強する時は、いつ読んでも参考となる知識を得られるもの限定しましょう。

金融知識の基礎を身に付けるためにオススメの本です。

『学校では教えてくれないお金の授業』 山崎元(著)

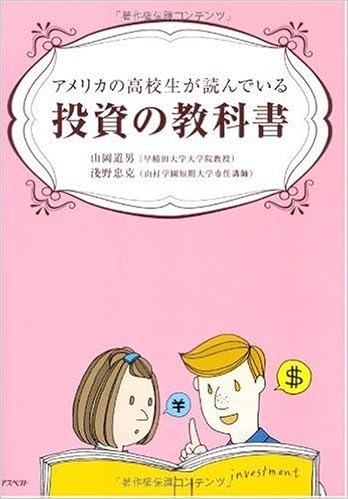

『アメリカの高校生が読んでいる投資の教科書』山岡 道男 (著), 浅野 忠克 (著)

他、このシリーズ

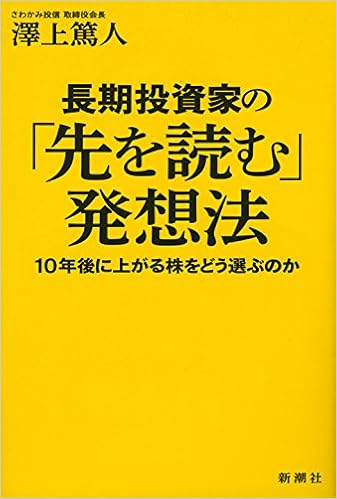

『長期投資家の「先を読む」発想法: 10年後に上がる株をどう選ぶのか』 澤上篤人(著)

証券会社のメルマガを活用する

金融知識を身に付けるために活用したいのが、なんといってもプロの投資家の意見です。金融機関が開催している初心者向けのセミナーなどに参加しなくても、プロの投資家から学ぶことができます。それが、証券会社が発行しているメルマガを活用する方法です。

私がオススメするのは、マネックス証券が発行しているメルマガです。口座を開設しなくても誰でもメルマガ登録ができ、朝・晩、情報を届けてくれます。

詳細はこちら:https://info.monex.co.jp/market-information/mail-service/index.html

基礎的な情報から、難しいレポートまでもりだくさんの内容なので、全部読もうと気負うと内容が難しくて挫折するかもしれないので、自分が分かる範囲で読んでいけばよいです。

大切なのは、全部読むことではなく、金融知識に触れる機会を作ること、1日1個でも良いので分かる単語や出来事を増やしていくことです。

金融機関が開催しているセミナーでは、それぞれの会社に都合の良い情報(例えば、自分のところでNISA口座を開設して欲しいから、NISAは良いよ!というセミナーを開催する)と言った目的ありきですが、メルマガで紹介されているプロの方の意見やレポートは中立性が保たれています。

その意味でも、メルマガはどこか一方に偏っていない、純粋な知識を身に付けるためにうってつけのツールだと思います。

まとめ

金融知識ないままでは、お金が増える投資を続けることは難しいです。金融知識を身に付けるために日経新聞を隅から隅まで読んだり、本屋などで進められている本を大量に読む必要はありません。

オススメの本を数冊ご紹介しましたが、この他にも長年読まれ続けている本を読むのもオススメです。経済状況が変わっても読まれ続けているということは、どんな状況でも役に立つ(必要となる)基礎かつ重要な知識を得られる本だと言うことができるからです。

この記事が、みなさんの金融知識を身に付ける勉強に役立てば嬉しいです。