確定拠出年金制度の導入が2018年3月末で3万社を超えました。

これは、「2020年に2万社」という政府目標を

大きく上回るスピードです。

詳細はこちら

確定拠出年金とは、ざっくり言うと

「会社の代わりに社員ひとりひとりが

将来もらう予定の退職金を自分で運用する」

制度です。

みなさんが勤めている会社にも導入されていますか?

なぜ、多くの企業が確定拠出年金制度を採用するのか

予想以上のスピードでこの制度を導入する企業が増えている理由の一つに

退職金運用のリスクを会社が負わなくて良い

があります。

これまでの退職金制度(確定給付年金)では

予定通りの運用利回りを出せなかった時、

足りないマイナス分を、会社が補てんしていました。

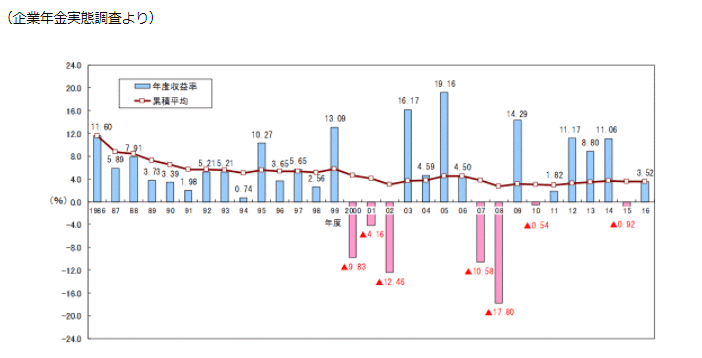

厚生年金基金や確定給付企業年金はほぼ90%の機関が、

予定利率5.5%の運用をコミットしていました。

なので、会社も5.5%の利回りを前提に

退職金の積み立てと、

将来の支払いを計算していたと思います。

しかし、現実は厳しいもので

運用結果は平均3.5%の利回りというものでした。

2%を小さい数字に思われる方もいらっしゃるかもしれませんが、

投資の世界において、2%の差はとても大きいです。

このとても大きい差を補うために

自社の利益から補てんして

企業は退職金を支払っていました。

しかし、補てん額があまりにも大きくなり

会社の負担が大きくなったので、

この負担を社員一人一人に負ってもらおう!

という背景があり、

多くの会社が予想以上のスピードで

この確定拠出年金制度を導入しています。

退職金を自分で運用して増やす

確定拠出年金は、

自分で商品を選んで運用しなければいけません。

「退職金は自分で運用してね」と急に言われても、

お金の知識、投資の知識が自動的に身に付くわけでもなく

運用方法がさっぱり分からず途方に暮れる社員がたくさんいるようです。

その結果、リスクを負わず、

元本保証型(つまり定期預金)の運用をすれば

”可もなく不可もなく”で良いのではないかと思う人が多いようで

統計によると6割の方が元本保証型の商品を選んでいます。

この”可もなく不可もなく”と思われる選択ですが、

実際は不可の選択です。

なぜなら、先に見たように多くの企業は

5.5%の利回りを前提にして退職金額を決めていました。

それが元本保証でほとんど運用利回りがなければ

それはすなわち、将来もらう退職金額を減らすことを意味します。

マイナスを補てんしてくれる存在(会社)は

もういないですからね。

つまり、親世代と同じレベルや、それ以上の額の退職金をもらうためには

元本保証型の商品を選んではダメで

利回りが期待できるリスク商品を運用する必要があります。

会社員こそ投資が必要

もちろん、何の知識もなしに運用したら

変な商品を掴んでしまう可能性があります。

せっかく運用をしているのに

元本保証型よりもさらに利回りが悪くなっては

元も子もありません。

なのでこれからの時代は、

今まで以上にお金の勉強が必要だし

会社員こそ、投資をする必要があります。

自分の会社が

確定拠出年金(DC, 401k)かどうか分からない。

という方は、自分の将来のお金に無頓着過ぎです。

もっと自分の将来に責任を持って

お金について知識を増やし

賢く運用しましょう。