一生の中での最大の買い物の一つに挙げられる自宅。この自宅を「資産」として有効活用する方法があります。

自宅は最大の資産になり得る存在です。その資産を有効活用することで、資産運用に弾みが出たり、老後資産を賄うこともできます。では、その有効活用方法についてお伝えします。

自宅を老後資金として有効に活用する

自宅を老後資金として有効活用するには、住み替えてもよいのか、住み続けるのかと大きく2つの場合に分かれます。

住み替えても良い場合:売却、賃貸

住み続けたい場合:リバースモーゲージ、リースバック

とそれぞれの場合によっても各2種類の対応の合計4つの自宅活用法があります。

それぞれどういう方法で老後資金を作るのか、その制度の概要と、メリット・デメリットをお伝えします。

売却

説明不要かと思いますが、持ち家を売ることです。

メリット

1度に大きな資金を手に入れられる。

持ち家を持ち続けていたら発生しただろうメンテナンスが不要になる。

デメリット

期待通りの売却額にならない場合がある。

売却できるタイミングが分からない。

売却額が取得額を一定以上に上回ると、所得税が発生する。

相続税の説米措置が利用できなくなる。

賃貸

自宅を賃貸に出し、持ち主は夫婦2人で住むのに適した(ダウンサイジングした)別の家に住みます。

メリット

自宅の所有権を残したまま、収入が得られる。

相続税の節税措置を引き続き利用できる。(ただし規模は縮小)

デメリット

借り手がつかないと収入が入らない。

修繕費や固定資産税がかかる。

賃料収入に所得税が発生する。

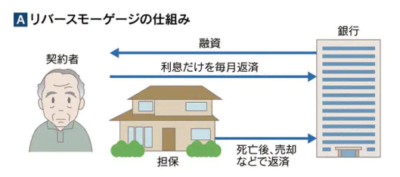

リバースモーゲージ

引用:NIKKEI STYLE

リバースモーゲージとは、「高齢者が居住する住宅や土地などの不動産を担保として、一括または年金の形で定期的に銀行から融資を受け取り、受けた融資は用者の死亡時等に担保不動産を処分し、元利一括で返済する仕組み」のことです。契約対象者は55歳~65歳以上の高齢者です。

メリット

所有権が残る。

契約者の存命中は毎月の返済は金利のみで良い。

借り入れを生前に繰り上げ返済すれば、売却の選択肢も取れる。

デメリット

借りられる額は資産価値に比べて低めである。

借入金の金利が一般的な住宅ローンより割高になる。

地価下落で返済負担が増すケースもある。

リースバック

リースバックとは、自宅などの不動産を専門の不動産会社へ売却し、買主であるオーナーに対してリース料(家賃)を支払うことで、引き続きその不動産を利用する方法です。

取引相手は不動産事業者が多いため、金融機関でも二の足を踏む物件や地域でもカバーできる場合が多いのも特徴の一つです。

メリット

1度にまとまった資金が得られる。

買主を探す必要がないので、現金化までの期間が比較的に短い。

デメリト

売却益に課税される。

賃借契約が伴う分、売却額が抑えられることもある。

家賃の支払いが発生する。

買主の都合で家賃改定や中途退去を迫られるリスクがある。

自宅資金化のために金融機関と上手に付き合う

リバースモーゲージやリースバックは住宅価格が高い地域だけで成り立つ、と思われがちですが、金融機関の積極的な取り組みもあり地方でも広がっています。

特に、老後2000万円問題が取り上げられた2019年6月以降は全国的に相談件数が増えているそうです。

また、金融機関もリスク要因である地価下落(担保価格の下落)を回避するため、保険付きリバースモーゲージ「リ・バース60」を設定するなどと、動いている。この保険のおかげで、担保物件の売却額が残債に満たない場合でも、相続人に返済を求めない制度が導入され、リバースモーゲージの普及に弾みがつきました。

まとめ

いま定年を迎えている世代が自宅を購入した時代は、終の棲家として購入するのが当たり前でした。ですが、子どもも成長して家を出て、夫婦2人での生活スタイルの変化や長寿命化に伴う必要老後資産の増加など、状況は刻一刻と変化しています。

このような変化に伴い、リバースモーゲージやリースバックなどの新たな制度も積極的に取り入れて、自宅の有効的な資産化をぜひ進めていただければと思います。