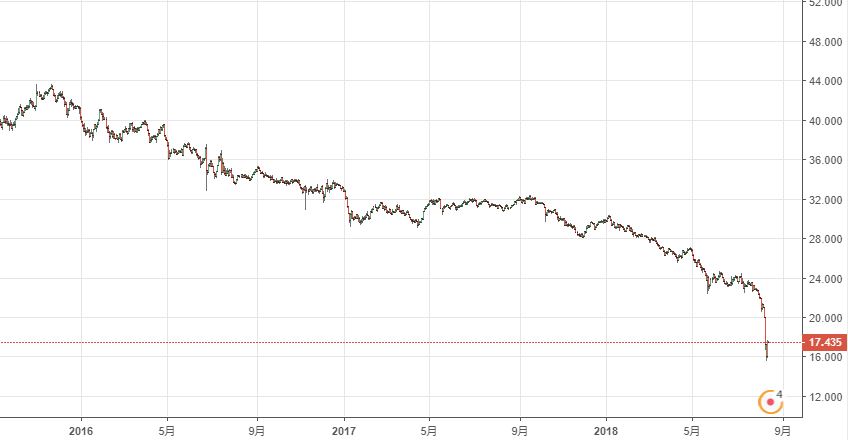

8月に入り、新興国通貨の急落が目立っています。

中でも目立つのがトルコリラの急落です。

(リラ/円 日足チャート)

トルコリラの高金利と、トルコ債券の高利回りを利用した

トルコリラ建て債券ファンドが

金融機関の多くの窓口で進められていた時期があります。

これだけ通貨が下落している今でさえも

この8月から新たにリラ建て債券ファンドの募集をしているところもありました。

表面利回りと実質利回りを区別する

高金利通貨を使った高利回りファンドにおいて、

カタログなどの資料に書かれている想定利回りは、

外貨で運用している時のままのです。

私たちが利益確定(売却)して手元にお金を戻す場合、

外貨から日本円に円転換する必要があります。

この時に為替の影響を受けます。

リラ建て商品を考えると、

この商品の最大にして唯一の魅力は高金利です。

今も上記のような10%や20%といった利回りをうたう

リラ建て債券が販売されています。

しかし、それはあくまでも「リラ建てで計算すると」

という条件が付きます。

上記の図にも小さな字で注釈が入っていますが

為替を考慮していません。

今の通貨安による円換算の価値下落で、

実際の投資成績は利息収入を考慮しても

運用利益がマイナスになることは少なくありません。

リラ建て表面利回りと実質利回りの差を埋める

表面利回りと実質利回りの差を縮める、

つまり為替と税金の影響を小さくするために

2つの方法があります。

1.為替ヘッジを使う

2.NISAやiDeCoを使う

1.為替ヘッジを使う

海外商品の場合は、運用通貨を外貨にするのか日本円にするのかを

選べる場合が多いです。

外貨運用の場合は、為替ヘッジなし

日本円運用の場合は、為替ヘッジあり

を選ぶだけです。

為替ヘッジありを選ぶだけで、

運用者であるプロの投資家(機関投資家)が

為替交換をして運用してくれ

私たちは為替の影響を全く受けずに

海外の金融商品を持つことができます。

為替ヘッジは為替の影響を受けないというメリットの代わりに

為替分の手数料が発生するというデメリットがあるります。

(ここでの手数料は信託報酬とは異なります。)

また、為替のリスクを負わない代わりに

為替のメリットの為替差益を得るチャンスがなくなります。

(買った時より、売る時が円安だと

運用利益に加えて為替差益も得られます。)

特に、リラ建ての場合だと唯一の魅力が高金利なので

日本円で運用していると、その高金利を享受できません。

なので、為替ヘッジを利用する時の方法としては

投資額の半分は為替ヘッジあり

残り半分は為替ヘッジなし

と半分ずつに分けることをお勧めします。

これはリラ建て商品に限らず、

外貨で運用する全ての商品にも当てはまります。

2.NISAやiDeCoを使う

NISAやiDeCoの魅力の最大の魅力の一つが

運用利益に税金がかからないことです。

運用して、お金が増えた分は全てそのまま受け取ることができるため

表面利回りと実質利回りの差を縮めることができます。

NISAやiDeCoの制度自体の説明は

多くの人が説明しているので、ここでは割愛します。

そもそもリラ建て商品は魅力的なのか

ここまで海外金融商品の中でも、リラ建て商品を例にして

表面利回りと実質利回りについて述べてきました。

が、ここで一歩立ち止まり

リラ建て商品は、確かに高金利ではあるものの

本当に買うに値する商品なのかを検討する必要があります。

トルコリラは為替の変動が激しく

かつ、2015年から下落の一途をたどっています。

いくら高い運用利益を出したとしても

為替差損によってその利益は小さくなっています。

これは、アクセルとブレーキを一緒に踏んでいるのと同じです。

資産形成に国際分散投資は必須です。

国際分散ということは、海外金融商品の運用もします。

そして、海外の金融商品を買うには順番があり

トルコを含む新興国の商品を買うのは

投資の第2ステージに入ってからです。

それまでは、国内商品と先進国商品だけで十分です。

これだけでも、ゼロから数千万円の資産を作ることができるからです。

その上で、もっと高いリターン・リスクでも運用したいという人は

第2ステージとして新興国商品を加えるのです。

まとめ

金融商品を買う時は、カタログなどに書かれている高利回りは表面利回りであって

実際の利回りとかけ離れている場合が多々あります。

そして、この表面利回りと実質利回りの差を埋めるための方法は

1.為替ヘッジを使う

2.NISA、iDeCoを使う

華々しい表面利回りの数字に目をくらまさず、

為替と税金を引いた、実質利回りを計算して

購入するにふさわしい商品かどうかを決めて下さい。

購入するにふさわしいと思ったなら、上記2つの差を埋める方法も活用して

賢く運用して下さい。