日本は国の借金が多いけど、それと同じくらい個人が貯金して資産を蓄えているので大丈夫と言われています。日本政府は1400兆円を超える負債を抱えていますが、個人の金融資産は1800兆円を超えている、というのがそのことです。

このように国の多額の負債を個人の資産が支え、その上10年にわたり個人資産は増えたため、さらにそのサポート力を増してきた、と捉えることができます。

そんな日本政府にとっても、もちろん家庭毎にとっても大切な個人資産ですが、2018年度末に減少に転じたとの発表がありました。今まで順調に増えてきた個人資産がここにきてなぜ減少に転じたのか。そして、再び資産増加に結び付けるために求められる対策、行動についてお伝えします。

もくじ

個人の金融資産が豊富と言われている日本の実状

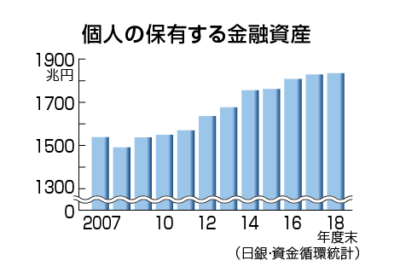

2018年6月に日本銀行が発表した2018年1-3月期の資金循環統計によると、家計が保有する金融資産残高は3月末時点で前年比2.5%増の1829兆円でした。これは、年度末の残高として過去最高を更新しました。

内訳を見ると、現金・預金の残高は961兆円と約52%を占め、相変わらず現金・預金の増加が続いています。

他の先進諸国と比べて金融資産における現金・預金率が高いと言われていますが、資産総額自体は10年にわたり増え続けているので、これはこれで評価される現象だと思います。

10年続いた金融資産増加が減少になった2つの理由

1.株価の下落による影響

10年連続で増えていた1800兆円を越える個人の金融資産ですが、日銀が今年3月に発表した統計によると、2018年末時点の個人の金融資産は昨年末に比べ1.3%減っていることがわかりました。

依然として金融資産の半分以上を現金・預金が占めているものの、株式などのリスク資産に資産を転じている人が増えているのが要因の一つです。

株式に転じて、相場の上昇とともに自身の資産も増えてきたのがこれまでの流れでしたが、昨年からの株価騰落率の拡大および、年末にかけていわゆるパウエルショックと呼ばれている株価が下落した影響が大きいようです。

パウエルショックについては、こちらを参照ください。https://www.nikkei.com/article/DGXMZO39229860R21C18A2000000/

2.相続税の影響

株式市場の影響以外に、もう一つの原因として相続税の影響が大きいのではないか、と考えられます。

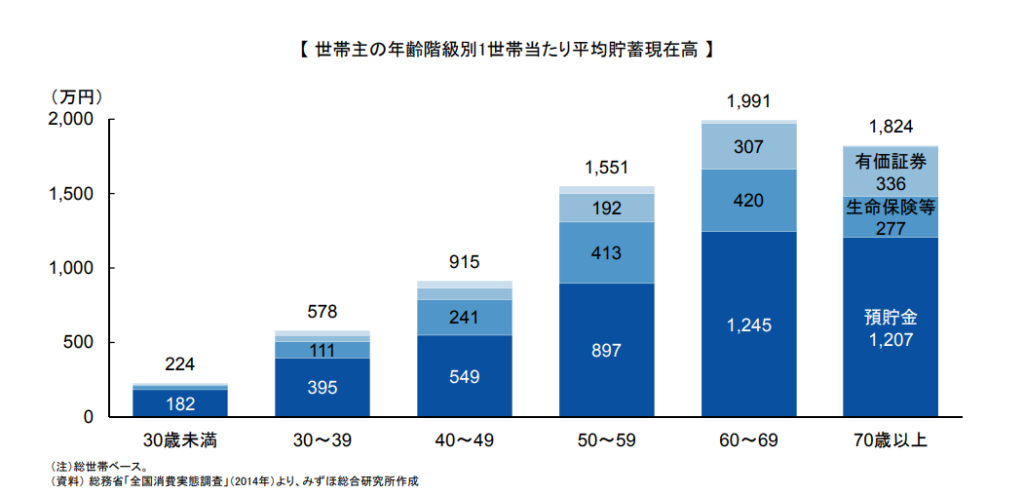

というのも、年代別での個人金融資産の割合を見ると、60歳以上の年代の資産が53%と過半数を占めています。

出典:みずほ総合研究所【緊急リポート】都道府県別の高齢化と個人金融資産の状況2018.12.13

高齢になればあるほど資産が増えるのは、若い世代より貯蓄や運用年数が長いので必然的なことかもしれません。

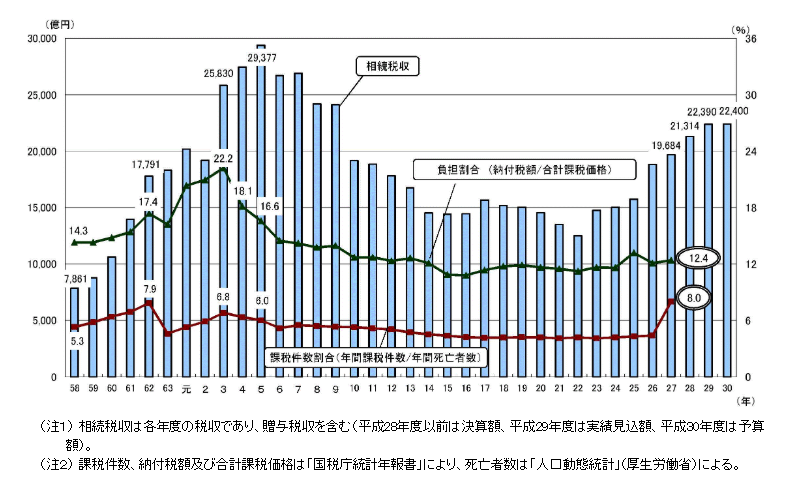

ここでの問題は、高齢者の方々が築いた資産がそのまま子や孫といった若い世代にそのまま引き継がれていないことです。その原因は相続税にあります。

1993年をピークに減少の一途をたどっていた相続税収が、2011年より再び増加傾向にあります。これは、資産を所有する世代の交代時に資産を目減りさせているとも捉えることができます。

参照:財務省 相続税の改正に関する資料

では次に、株価の変動や税制改正の影響から、長年築き上げてきた金融資産を守るための方法を見ていきましょう。

株価の下落影響を小さく守る方法

株価の下落の影響を少しでも和らげるためには、1点集中投資から分散投資に切り替えます。

特に、多くの日本人は株式の集中投資、もしくは株式+不動産投資の組み合わせ投資をしている人が大半です。

仮に多くの銘柄を運用しているとしても大きなくくりにすると、日本株に1点集中していると捉えることができ、分散という観点からは推奨できません。

株価の下落影響を小さくするためには、株式だけでなく負の相関を持っている債券を組み合わせ、リスクを抑えることが求められます。また、対象も日本国内だけでは偏りが出るので全世界投資のために、先進国や新興国の金融資産を組み合わせる方が良いです。

相続税を賢く節税する方法

1.生前贈与

年間110万円以内であれば贈与税がかからない基礎控除枠があるため、子や孫に年間110万円以内の金額の生前贈与を実行することで毎年贈与した分が非課税となります。子どもが1人なら年間110万円、3人なら330万円までを贈与税なしに、子どもに資産を渡すことができます。

この生前贈与には、特にスタートする年齢に制限はありません。より多くの金融資産を子や孫に譲り渡すためには、1年でも早く開始するのが相続税節約に寄与します。

ただし、注意点が1つあります。相続が発生する前3年内に相続人に贈与を実施していた場合、相続税の財産に全て加算しなければならないという決まりがあるのです。つまり、亡くなる前に慌てて相続人に贈与をしても全て相続税にカウントされるため節税効果がなくなるため注意しましょう。

2.不動産

相続時精算課税制度を利用して賃貸不動産を子や孫に贈与して、賃料収入の蓄積を防ぐ相続税対策です。相続時精算課税制度は60歳以上の祖父母や親から20歳以上の子や孫への贈与については2,500万円まで贈与税がかからないという特例です。

なるべく相続発生時に財産を減らしておいた方が、相続税が少なくて済みます。しかし、不動産による定期的な賃料収入がある場合、相続財産は年々増えていきます。

そこで収益不動産を予め贈与しておくことで賃料収入が子や孫に入ります。祖父母や親の相続財産が増えないため相続税が増えることもなく、かつ賃貸収入という財産が祖父母や親の代わりに、子や孫のものに直接することができるのです。

資産家が税金対策のために高額マンションを所有している、と言われるのは、この制度を利用していることを指していますね。

まとめ

順調に増え続けてきた個人の金融資産ですが、これはアベノミクスの影響で株価が大幅に上昇した影響も多分にあると思います。

景気後退期に入ると言われているこれからは、今までの運用スタイルからの返還が求められます。また税制改正により、相続税は一部の金持ち家庭だけの問題ではなく、一般家庭だと思っている方にも関わる問題になってきています。

早めの対策を取って築いた金融資産を守り、そして万全な状態で次世代へ引き継げるようにしていきましょう。